从产品分类、模块功能到业务流程 深度解析支付产品服务的设计核心

支付产品服务是现代商业交易和数字经济的核心基础设施,其设计复杂且严谨,直接关系到交易安全、用户体验和商业生态的稳定。理解其设计,需要从宏观的产品分类、中观的模块功能,再到微观的业务流程,进行层层剖析。

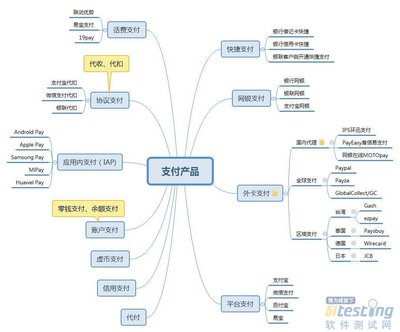

一、支付产品的核心分类

支付产品并非单一形态,而是根据不同场景、主体和技术形成了丰富的矩阵。主要分类维度包括:

- 按支付场景与载体分类:

- 线上支付:如网关支付(PC端)、移动支付(APP、H5、小程序)、扫码支付(主扫/被扫)。

- 线下支付:POS机刷卡、扫码枪、NFC近场支付(如手机Pay)。

- 跨境支付:涉及外汇兑换、国际结算和合规审查的支付服务。

- 按业务模式与账户体系分类:

- 账户型支付:依赖于用户在支付机构开立的虚拟账户(如支付宝余额、微信零钱),支付在体系内闭环完成,体验流畅。

- 网关/通道型支付:作为连接商户与银行或卡组织的“管道”,直接调用用户的银行卡或信用卡进行支付(如早期的网银支付、现在的快捷支付)。

- 按时效性与结算方式分类:

- 实时支付:交易资金实时从付款方账户划转至收款方账户。

- 担保交易:资金先由第三方平台保管,待交易完成(如确认收货)后再结算给商户,典型如电商平台的支付流程。

- 分账/代付:支持将一笔收款按预设规则分给多个参与方,常用于平台型经济。

二、支付系统的核心模块功能

一个完整的支付系统犹如一台精密的机器,由多个协同工作的模块构成:

- 支付网关:作为系统的“门户”,负责接收、校验和转发来自各种渠道(网站、APP、POS)的支付请求,并将结果返回。它是与外部交互的第一道防线。

- 交易核心:支付系统的“大脑”。负责处理支付、退款、撤销等核心交易指令,生成唯一的交易流水号,并确保交易状态的准确记录和更新(如待支付、支付中、支付成功、支付失败)。

- 路由与风控:

- 路由模块:根据成本、成功率、通道稳定性等策略,智能选择最优的银行或卡组织通道来执行支付,以提升成功率和降低成本。

- 风控模块:实时监控交易,通过规则引擎(如地域限制、频次限制、金额限制)和机器学习模型识别欺诈、盗刷、洗钱等风险交易,并采取拦截、验证等处置措施,是资金安全的守护神。

- 账务与清算对账:

- 账务模块:记录每一笔资金变动的明细,管理用户、商户的虚拟账户余额,确保“账平表对”,是财务准确性的基石。

- 清算对账模块:在每日固定时点,与银行、卡组织等外部机构进行交易数据的核对,找出差异(长款、短款),并完成资金的最终划拨,确保内外数据一致。

- 用户与商户中心:管理用户/商户的基本信息、认证状态、签约的支付方式、费率配置等,是业务运营的基础。

三、典型支付业务流程解析

以最常见的线上电商“快捷支付”为例,其业务流程清晰地串联了上述模块:

- 下单与发起支付:用户在商户平台下单,选择“银行卡支付”并提交。商户系统将订单信息(订单号、金额、商品描述)发送至支付网关。

- 支付请求处理:支付网关接收请求,进行初步校验(如参数完整性),并调用风控模块进行第一轮风险评估。通过后,交易核心生成支付流水,并暂存交易为“待支付”状态。

- 渠道路由与跳转:路由模块根据卡BIN(卡号前几位)等信息,选择最优的银行快捷支付通道。系统引导用户跳转至银行页面或调起银行APP进行身份验证(如短信验证码、指纹)。

- 异步通知与结果同步:用户完成银行端验证后,银行将支付结果(成功/失败)异步通知支付系统。支付系统收到通知后,需严格验证通知的合法性(如签名),然后在交易核心中更新最终状态。

- 商户通知与账务处理:支付系统将最终结果同步通知商户平台,商户据此更新订单状态(如“已付款”)。账务模块记录资金从用户银行卡扣款,并计入商户的待结算账户。

- 日终清算:在T+1日凌晨,清算模块启动,与银行核对T日所有交易,确认无误后,将结算资金划拨至商户的银行结算账户,完成资金流的闭环。

###

支付产品服务的设计是一个融合了金融合规、技术架构、用户体验和商业逻辑的复杂工程。从分类明确产品定位,到模块化构建稳定系统,再到流程化保障每一笔交易的安全与准确,每一环都至关重要。对于测试人员而言,深入理解这一设计全景,是进行有效功能测试、接口测试、安全测试和性能测试的前提,方能确保支付系统在高速运转中,既便捷如风,又稳如磐石。

如若转载,请注明出处:http://www.68epay.com/product/75.html

更新时间:2026-06-19 10:26:43